Sügisel ja talvel on koroonaviiruse kõrval saanud põhiteemaks elektri hind. Kui viirusega oleme tasapisi õppinud elama, siis elektritootmises seisavad katsumused alles ees.

Energeetikast rääkimise põhjus on selge – energiat vajame kõik, pidevalt ja kõikjal. Energiat on tarvis soojendamiseks ja jahutamiseks, toidu valmistamiseks, transpordis, suhtlemiseks, kaitseks ja meelelahutuseks – seega elus püsimiseks. Ja see, mis juhtuma hakkab, kui näiteks elekter kaob, võib olla üsna hirmus. Raamatus „Blackout“ („Elektrikatkestus“, sks 2012, ingl 2017) kirjutab Marc Elsberg, et esimesel päeval on kõige tähtsam omada sularaha, teisel toiduvaru ja tikke ning kolmandal päeval on võitja vaid relvaomanik. Kui palju sellest fiktsioonist tõsi võiks olla, ma tegelikult teada ei soovigi.

Kolm ülesannet maailmale

Võimaldades rahvastele väärikat elu ja heaolu, on energeetikasektor ülekaalukalt kõige suurem kasvuhoonegaaside tootja. Nii Eestis, Euroopas kui kogu maailmas pärineb ligi kolmveerand kõikidest kasvuhoonegaasidest energeetikasektorist (sisaldab nii transporti, hoonete kütmist/jahutamist, elektri tootmist kui tööstusenergeetikat).1,2

Seega tasub võitluses kliimamuutusega alustada energeetikasektori puhastamisest. Kindlasti üllatab paljusid, et elekter moodustab kogu energeetikasektorist vaid 20%.3 Ülejäänud 80% ehk suurem osa on millegi põletamine soojuseks, transpordiks ja muudeks termilisteks protsessideks. Siit jõuamegi kolme suure ülesandeni. Esiteks, energiatarbimine maailmas üha kasvab. Seda rahvaarvu kasvu ja nende ligi 800 miljoni inimese tõttu, kellel praegu juurdepääs elektrile puudub ja kes selle saada võiks. Teiseks, saastav põletamine ehk 80% energeetikast tuleb asendada elektrifitseerimisega, mis on lihtsaim tee süsinikvaba energeetikani. Kolmandaks, kui energiasektor on viidud üle elektrile, siis tuleb elektrit toota süsinikuheitmeta, võimalikult madala keskkonnajälje ja hinnaga. 2019. aastal toodeti 65% kogu maailma elektrist kas gaasi, söe või õli põletamise teel.

Kordaksin väljakutset. 80% maailma energiast toodetakse (peamiselt) fossiilkütuste põletamise teel. Vaid 20% energeetikast on elekter, millest 65% saadakse samuti midagi põletades. See tähendab, et maailma energeetikast on praegu puhas vaid 13%! Kui arvestada dekarboniseerimise algatamise alguseks aasta 1990 ja n-ö puhtaks saamise aastaks 2050, siis on üle poole teest käidud ja seis ei ole kiita.

Olukord Eestis

Eestis on saadud rohepöördega küllaltki hästi hakkama. Euroopa Liidus oli eesmärgiks seatud, et 2020. aastal peab kasvuhoonegaaside heitkogus olema 20% võrra väiksem kui 1990. aastal ning vähemalt 20% energia lõpptarbimisest peab pärinema taastuvatest allikatest. Mõlemad eesmärgid oleme saavutanud, ja korraliku varuga. Aga kuidas? Kas samamoodi jätkates on võimalik purjetada aastasse 2030, mil kasvuhoonegaaside hulk peab langema 55%-ni (võrreldes 1990. aastaga) ning taastuvallikatest peab tulema 40% energiast? Mis on olnud nende eesmärkide täitmise hind?

Kuidas oleme jõudnud olukorda, kus oleme? Eesti kasvuhoonegaaside heitkogused on võrreldes 1990. aastaga vähenenud rohkem kui poole võrra (joonis 2).

Meenutagem, et see langus toimus esimese kahe-kolme aasta jooksul pärast Nõukogude Liidu lagunemist, kui Eesti majanduses ja tööstuses leidsid aset suured muutused ning põlevkivitööstus ulatuslikult kokku tõmbus. Muide, põlevkivi kaevandamismahud olid tipus 1980. aasta paiku, kuid Venemaal käivitati mitu tuumajaama ja vajadus põlevkivi järele vähenes. Vähenesid ka piirkonna süsiniku ja muud keskkonna jalajäljed. Kuni 2018. aastani toodeti Eestis põlevkivienergiat piisavalt, ja veidi enamgi, et katta kodumaine tarbimine ja müüa naabritele. 2018. aastal hakkas ettenähtud mõju avaldama juba sajandi alguses ellu kutsutud Euroopa Liidu CO2 heitkogustega kauplemise süsteem – CO2 heitkoguse ühiku hind tõusis aastaga enam kui kolm korda ja senise 7 euro asemel tuli õhku paisatud CO2 tonni eest hakata maksma 24 eurot, vt joonis 3.4 Pandeemia ajal energiatarbimine ajutiselt küll pidurdus ja CO2 hind püsis stabiilsena 25–30 euro juures, kuid nüüdseks on nii energiatarbimine, CO2 heitmed kui ka CO2 hind saavutanud taas uued tippmargid. CO2 hind läheneb hoogsalt 100 eurole.

CO2 kõrge hind ongi Eesti süsiniku jalajäljes järgmise suure languse põhjustaja. Suure languse põhjustaja põlevkivielektri tootmises. Põxitis. Ühe aastaga kaotas kodumaine kütus elektriturul konkurentsivõime ja alates 2019. aastast on Eesti olnud elektri netoimportija. CO2 tasude tõusu kõrval on konkurentsivõime vähenemisele kaasa aidanud kohati ka väga madalad turuhinnad, aga sellest täpsemalt järgmises artiklis. Kui varem toodeti 20–30% üle kodumaise vajaduse, tarniti naabritele ja toetati seeläbi kohalikku majandust, siis viimastel aastatel on tulnud ligi pool vajaminevast elektrist piiri tagant sisse osta (vt tabel). Ning viimasel ajal üha kõrgema hinnaga. Tõsi küll, eelmisel aastal pääsesid põlevkivijaamad hoolimata väga kõrgest CO2 tasust taas rohkem turule, kuna hinna määras veelgi kallim maagaas. Maagaasi vajasid sügavas defitsiidis Baltimaad nagu hapnikku. Ilmselt vajavad veelgi. Ja mitte ainult Baltimaad.

| Tootmine (TWh) | Tarbimine (TWh) | Tootmine/Tarbimine | Tuul (TWh / % tarbimisest) | Päike (TWh / % tarbimisest) | |

| 2018 | 10,4 | 8,4 | 123% | 0,62 / 7.4% | 0 / 0% |

| 2019 | 6,1 | 8,2 | 74% | 0,71 / 8.7% | 0 / 0% |

| 2020 | 4,4 | 8,0 | 55% | 0,88 / 11% | 0,13 / 1,6% |

| 2021 | 5,9 | 8,4 | 70% | 0,79 / 9.4% | 0,33 / 3,9% |

Eesti elektri tootmine ja tarbimine aastatel 2018–2021. Allikas: Elering

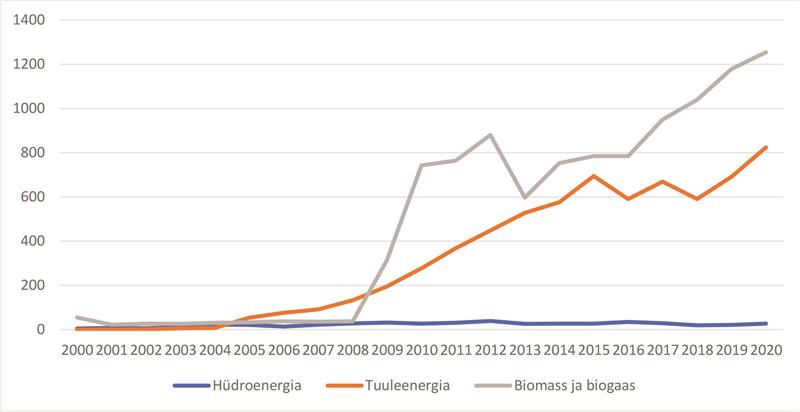

Taastuvenergia osakaalu eesmärgi saavutamisele on kaasa aidanud nii biomass kui biogaas, millest energia saadakse kätte siiski põletamise teel ehk CO2 õhku paiskamisega (joonis 4). Tasub meeles pidada, et biokütuste tootmise kasv nõuab samuti intensiivsemat metsa- ja põllumajandust. Näikse, kui kaua ja millistel tingimustel biomass Euroopa Liidu dekarboniseerimises osaleda saab.

Kui palju on see pööre riigile maksma läinud? Konkurentsiameti andmetel5 on perioodil 2007–2020 makstud taastuvenergia toetusi ligikaudu 830 miljonit eurot. Samuti prognoosib amet, et aastatel 2021–2030 makstakse veel umbes 650 miljonit eurot. Seega tuleb elektritarbijatel 23 aasta jooksul maksta teatud tootmisliikidele toetust ligikaudu 1,5 miljardit eurot.

Defitsiidiaastatel 2019–2021 oleme pidanud elektrivajaduse katmiseks elektrit sisse ostma ligikaudu 500 miljoni euro eest. See on hinnang aasta keskmiste elektrihindade ja bilansi järgi. Tegelikkuses võib see arv suuremgi olla, kuna küllap oleme enamasti pidanud ostma kohaliku energia nappuse tingimustes ehk siis, kui hinnad on keskmisest kõrgemad. See raha oleks võinud riiki jääda või suisa naabritelt meile liikuda.

Eelkirjeldatust nähtub, et süsiniku jalajälje vähendamise eesmärgid oleme saavutanud suuresti tänu Nõukogude Liidust väljumisele ja netoimportijaks muutumisele s.t. varustuskindluses järeleandmisi tehes. Taastuvenergeetika eesmärgid on täidetud jällegi biomassi põletamise tugeval toel. Praeguste hinnangute järgi on see pööre läinud ühiskonnale maksma (lisaks elektrihinnale) vähemalt 2 miljardit eurot.

Selge, et see, „mis on toonud meid siia, see enam edasi ei vii“. Nii 2030. aasta kui ka 2050. aasta eesmärkide saavutamiseks on vaja uusi palju tõhusamaid lahendusi. Lahendusi, mis oleksid meie kontrolli all, taastaksid ja tagaksid jätkuvalt Eesti energiajulgeoleku ja varustuskindluse. Elekter peab olema olemas, kvaliteetne ja kättesaadava hinnaga.

Samal ajal tuleb rinda pista järgmiste katsumustega. Esimeste tuuleparkide eluiga (u 20–25 aastat) hakkab täis saama ja uute rajamine läheb visalt. Päikesepaneele küll paigaldatakse, kuid mahud on Eesti ja teiste Baltimaade puudujäägiga võrreldes veel kaugelt liiga väikesed. Samuti ei ole Eestis veel ehitatud tuule- ega päikeseparke ilma tootmistoetuseta. Loodetavasti areneb tehnoloogia siiski sinnamaale, et see võimalikuks osutub. Aga isegi kui tehnoloogia hind võimaldaks paneele ökonoomselt ehitada, on Eesti ilm ikka selline, et tuul ja päike toodavad vastavalt vaid 25% ja 10% sellest, mida rajatud nimivõimsus pidevalt töötades suudaks. Peab pöialt hoidma, et põlevkivijaamade raud vastu peaks – CO2 tõttu kalliks läinud põlevkivielektri hind ei häiri enam kedagi. Turuhind on veelgi kallim ja lausa unistame, et saaksime fikseeritud lepingu põlevkivielektri hinnaga. Ees seisab veel elektritarbimise kasv transpordi elektrifitseerimise tõttu, sisepõlemismootoriga autod plaanib Euroopa Liit üldse keelustada. Geopoliitiliste riskide maandamiseks ühendame end 2026. aasta jaanuaris lahti Venemaa elektrisüsteemist ja sünkroniseerime Mandri-Euroopa süsteemiga. See julgeolekupoliitilisest aspektist kindlasti õige otsus maksab omakorda sadu miljoneid ja kätkeb endas uusi probleeme seoses piirkonna võrgusageduse ja energiatarnijate vähenemisega. Ka hajaenergeetika arendamine eeldab suuri investeeringuid võrkudesse ja uusi infosüsteemide lahendusi – jällegi aja- ja ressursimahukas tegevus. Ei tahaks kliima soojenemisest tulenevaid probleeme ja ülesandeid loetlema hakatagi, kuid teadmatus üha sagenevate ekstreemsete ilmastikuolude ja mõjude osas liigirikkusele on väga suur. Ehkki kuumad suved ja külmad talved meile meeldivad, on energeetikule/energeetikale katsumuseks needki.

Selline on realistlik ja ilustamata ülevaade Eesti energeetika seisundist. Adudes olukorra tõsidust, arvestades ajakriitilisust ja ees seisvate ülesannete hulka, tuleb käised üles käärida ja tööle asuda. Järgmisel korral kirjeldan, millised on elektrienergeetika peamised mängureeglid ehk kuidas toimib elektriturg, mis sinna mahub ja mis mitte.

Marti Jeltsov on füüsik ja tuumaenergeetik, Keemilise ja Bioloogilise Füüsika Instituudi tuumateaduse ja tehnoloogia töörühma juht, Fermi Energia tehnoloogiajuht.

1 https://ourworldindata.org/emissions-by-sector

2 https://envir.ee/kliima/kliima/rahvusvaheline-aruandlus

3 https://ourworldindata.org/electricity-mix