Üksik vanem proua otsib jõukohast eluaset. Tasuks hääl riigikogu järgmistel valimistel.

Valitsuse jõupingutused kogumispensioni kohustusliku samba ümberlükkamisel hakkavad jõudma lõpusirgele. Endiselt ei ole teada, kuidas sammas kukkudes ise puruneb ja mida enda alla jäävat purustab. Valitsus elab usus, et nii lühi- kui ka pikaajaliselt läheb praeguste ja tulevaste pensionäride elu paremaks, sest neile tuleb rohkem raha kätte, võrreldes sellega, mille neile kindlustaksid fondihaldurid olgu praeguste või täpsustatud ja muudetud reeglite järgi. Fondihaldureid ja panku on arutelu käigus üsna hoolega demoniseeritud: just nemad paistavad röövivat eakatelt vara ja õnneliku elu. Praegune valitsus ei erine oma paljudest eelkäijatest vabaduse kümnenditel, sest kõik nad on inimeste elu ikka ainult paremuse suunas korraldades juhindunud vankumatult ei tea kust me kultuuriruumi sisenenud maksiimist, mille järgi ei pea kartma mitte suuri kulutusi, vaid väikest tulu.

Kujunenud hüpoteesivõistluse fookuses on seetõttu eakate tuleviku tulupool: paneme aga raha juurde ja küll kõik laabub. Väga vähe on aga juttu sellest, mille peale peaks aastal 2050 igaühe pensioniraha kuluma. Terviklik pensionikäsitlus ilma selleta ei saa. Mis rõõmu ja rahulolu tuleviku pensionärile oleks ka 2000eurosest pensionist, kui näiteks kolmveerandi sellest võtaksid sundkulud eluasemele ja toidule, sest lisandunud on uusi makse ning riigi majanduspoliitika on Eestist teinud elukalliduselt tipptegija kogu maailmas?

Euroopa riikides kehtivad pensionisüsteemid on enamasti palju vanemad kui Eesti oma. Põhimõttelisele sarnasusele vaatamata erinevad saavutatud tulemused riigiti, nagu selgub Eurostati esmaspäeval avaldatud eakate olukorra statistilisest ülevaatest „Vananev Euroopa. Vaade eakate elule Euroopa Liidus“. Kuna Euroopa Liidus on statistika poliitikast lahutatud, ei anta ülevaates valitsustele tegutsemisjuhiseid, aga on endastmõistetav, et ainult andmetele saab üldse mingi poliitilise plaani üles ehitada. Ka siin, Eestis. Kui soovime, et meie eakate olukord sarnaneks kaugemas tulevikus Prantsusmaa või Belgia eakate omaga, peame tegema üht, kui unistame pigem Rootsi või Soome eakatega võrdväärsest elust, siis ehk hoopis midagi muud. Ja kõike seda meie demograafiliselt suhteliselt nigelas lähteolukorras.

Milline näeb välja Eesti eakate olukord ja ennustatav tulevik Euroopa võrdluspildis? Kümnete indikaatorite järgi osalt keskmine, osalt halb. Läti järel on Eesti päralt teine koht eakate (siin ja edaspidi vastavalt uuringu definitsioonile tähistab „eakas“ vanust 65 või enam) soolise jaotuse hälbes. Euroopa keskmine näitaja on 1,32 eakat naist iga eaka mehe kohta, Eestis ja Lätis ületab eakate naiste arv meeste oma üle kahe korra. Ülivanade (85+) puhul on need suhtarvud keskmiselt 2,1 ja Eestis 3,5.

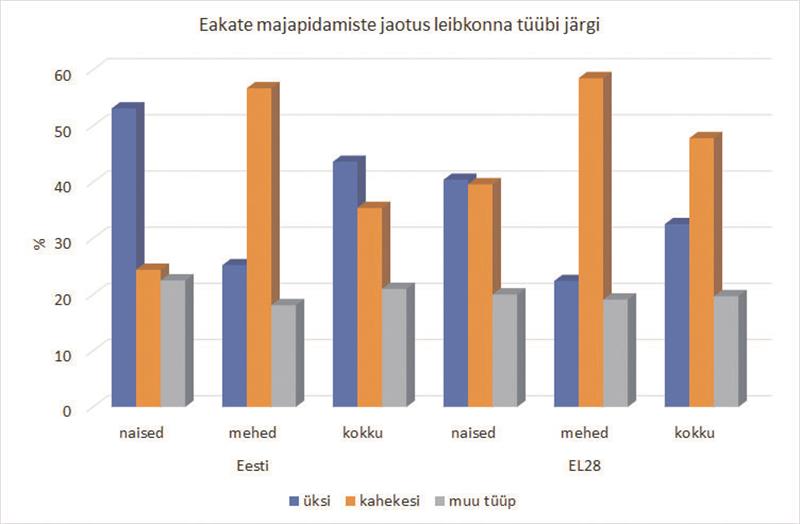

Sooline tasakaalustamatus ehk meeste varane suremus on põhitegur, miks on Eestis väga palju ainult ühest eakast naisest koosnevaid leibkondi, s.t inimesi, kes elavad üksi sageli liiga suurel pinnal ning kulutavad eluasemele ebamõistliku osa oma tulust. Probleemi võimendavad tegurid on juuripidi aeglases linnastumisprotsessis, omandireformis, suures lahutuste arvus ning hoolekandevõrgu väheses arengus ja ka hinnatasemes. Euroopas elab üksi keskmiselt vaid 22% eakatest meestest (Eestis 25%), üksi elavaid eakaid naisi on keskmiselt 40%, Eestis aga 54%.

Eestis on tubade arv elaniku kohta kõigis majapidamistes Euroopa keskmisega võrdne (1,7). Kui eluruumi asustab üksik eakas inimene, on tema kasutada nii meil kui ka keskmiselt Euroopas üle kolme toa (on aga vahe, kas kütta korterit talvel Sitsiilias või Eestis). Kas selline olukord on mõistlik, kui eluasemekulusid finantseerib ühiskond põhiliselt pensionide abil? Kui ei ole, siis millise poliitikaga saab seda muuta? Eesti eakate seisukorra teeb Euroopa keskmisest paremaks asjaolu, et ollakse oma eluruumi omanik ning see on üldjuhul laenuga koormamata (pangad ei anna ju pensionäridele laenu). Eesti eakatel on kõigist leibkondadest pisut vähem probleeme eluasemekulu katmisega (hädas on vastavalt 4 ja 5% leibkondadest, Euroopas keskmiselt 10 ja 11%).

Eluaseme ülalpidamise maksevõime indikaatori järgi tulevad Eesti eakad eluasemekuludega hästi toime, kroonilisi võlglasi on eakate seas kaks korda vähem kui kõigi leibkondade arvestuses. Milline finantsdistsipliin! Seejuures on eakate eluase keskmisest hoopis kehvemas seisus ning 7% Eesti üksikutest eakatest ei ole suuteline eluaset piisavalt kütma (Eesti keskmine on 3%). Lekkivate katuste ja liigniiskusega on hädas 16% (keskmine 13%). Kui see peaks lohutama, siis Bulgaarias on kütmisega hädas iga teine üksik eakas. Soomes ja Austrias on see probleem tundmatu.

Küsimus valitsusele on, kas pensionisamba vabatahtlikuks muutmine või pensionisummade kasvatamine peatab eakate elamumajandusliku allakäigu, võimaldab neil investeerida ning kaitseb neid potentsiaalse kasvava ainelise ilmajäetuse eest? Kui maja laguneb, kasvab energiakulu. Mil moel oleks seda võimalik ja mõistlik tulevikus kompenseerida?

Vähe sellest, et eakate eluaseme kvaliteet pole priima, need asuvad ka geograafiliselt vales kohas. Euroopa keskmisega võrreldes elavad Eesti eakad harvem linnades (ka Taanis ja Soomes on see nii), rekordiliselt suur on aga nende osakaal nn segapiirkondades, mille alla kuuluvad Eesti pisilinnad ja alevid). See tähendab, et liikumisvõimalus, juurdepääs avalikele teenustele jne on kehvem kui linnades (seega ka kallim) ja vahe kasvab. Kas pensionisüsteemi ümberkorraldamine muudab trendi või on eakate toimetuleku parandamiseks vaja neile hoopis midagi muud kui lihtsalt raha?

Kui vanuripoliitika on auklik, saavad kannatada ennekõike eakad naised. See on seda ebaõiglasem, et Eesti eakad naised on eluviisi tõttu (tervis, toitumine jne) Euroopa keskmikud ja neile saab pakkuda 65aastaselt sama palju eluaastaid kui Taani või Saksamaa naistele. Eesti eakad mehed kuuluvad kindlalt Ida-Euroopa mahajääjate hulka. Sellest omakorda järeldub, et nende vaade pikaajalise pensionipõlve võimalikkusele erineb naiste omast. Raha peab ju jätkuma hoopis vähemaks ajaks, seega – tühja sest sambast!

Eesti 65aastased mehed elavad tervena kolmandiku, naised aga kõigest veerandi alles jäänud eluaastatest (Põhjamaadel ulatub vastav näitaja 75%ni). Ka Eesti eakate küsitlustega mõõdetud enesehinnang tervisele on Euroopa kehvemaid, ainult Portugali, Läti ja Leedu eakad peavad end meie omadest tõbisemaks. Tulukvintiilide jaotuse kõrgeima viiendiku eakatest hindab oma tervise heaks 40%, madalaima omadest vaid kümnendik. Kas raha pakkumisele keskendatud pensionipoliitikas on ette näha piisavalt vahendeid selle vahe silumiseks? Vaevalt küll.

Statistikapuru võib tunduda tüütav, kuid sihipärase poliitika ja selle rahastamise saab ehitada ainult andmetele. Eakate elujärje statistiline ülevaade annab meile konteksti ja võimaldab noppida eeskujusid vastavalt sellele, kuidas oma hetkepositsiooni teiste suhtes hindame. Näiteks, kui Eesti eakate tööhõive on 15 aasta jooksul kasvanud peaaegu kahekordseks ning on Euroopa tipus ka vanuserühmas 55–64 (Eestit edestavad vaid Rootsi, Saksamaa ja Taani), siis kas valitsus peab tööhõive kasvatamise teel edasi suruma, olema rahul või nägema hoopis langetamisruumi? Arvesse võttes ka fakti, et 2015. aasta küsitluse järgi soovisid nii Eesti mehed kui ka naised keskmiselt jääda pensionile 62aastaselt ning hindasid oma suutlikkust edasi töötada vanuseni 63–64 aastat. Vaid kolmandik neist, kes pensionieas edasi töötab, ei tee seda vaid raha pärast. Suuremat tööhimu siit ei paista, aga häda sundi küll.

Kuna Eesti pensionisüsteemide osakaal SKTs on üks Euroopa väiksemaid (2/3 ELi keskmisest kõigi pensioniliikide koondarvestuses), siis kulutamisel justkui kasvuruumi oleks. Aga kui, siis mille arvelt? Hoopis konstruktiivsem oleks läbi mõelda ja üles ehitada süsteem, mis ei sunni aina suuremat osa rahvuslikust rikkusest pensionisüsteemi suunama, vaid koosneb võtetest, millega vähendada eakate sundkulutusi ennekõike eluasemele ja toidule. See toob omakorda kaasa ka parema juurdepääsu ja väiksemad kulud avalikele teenustele ehk suurema vabaduse kuluotsustes ning täisväärtuslikuma elu. Eakate naiste abistamise võti on asustuspoliitika, mitte pensionisammas.